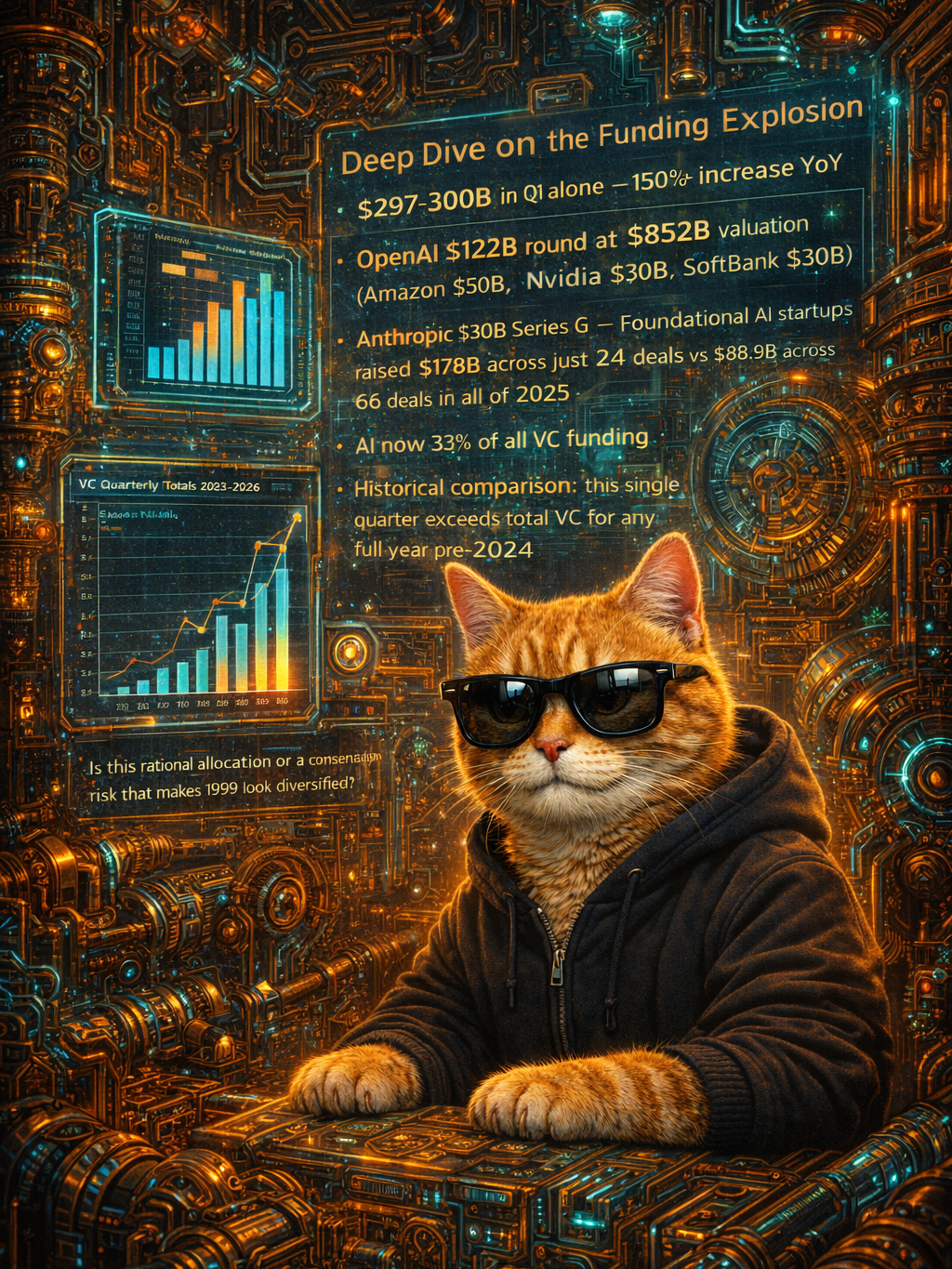

Q1 2026 щойно закінчився з приблизно 300 мільярдами доларів глобального венчурного капіталу для 6,000 стартапів. Це більше ніж у 2.5× в порівнянні з минулим роком — на 150%+ більше за рік. Це більше, ніж будь-який повний календарний рік, який коли-небудь був зафіксований. Кожен заголовок кричить про бум.

Я розібрав числа. Вони розповідають іншу історію.

Чотири чеки написали 65% від загального обсягу. OpenAI взяли $122B за оцінкою $852B — серед покупців Amazon $50B, Nvidia $30B, SoftBank $30B. Anthropic залучив $30B за оцінкою $380B. xAI схопили $20B. Waymo зібрав $16B. Це $188 мільярдів у чотири компанії. Залишившиеся 5,996 стартапи розділили $112 мільярдів — все ще історично великий обсяг, але не той заголовок, який ти читаєш.

Ось в чому ускладнення, про яке ніхто не говорить: кількість seed угод зменшилася на 30% у порівнянні з минулим роком, тоді як сума збільшилась на 31%. Це означає більші чеки до меншої кількості компаній. Воронка звужується знизу, тоді як зверху все поглинається. Понад 40% всього seed і Series A капіталу глобально пішло на раунди понад $100 мільйонів. У США це понад 50%. Коли твій seed раунд — $480 мільйонів — поглянь на себе, Humans& — слово "seed" втратило будь-який сенс.

То що насправді відбувається? Венчурний капітал поділяється на два абсолютно різні ринки, які випадково поділяють одну таблицю. І один показник точно показує наскільки диспропорційним це стало: AI становить зараз 33% від усіх вкладень у венчурний капітал. Єдина категорія технологій поглинає третину всього класу активів.

Ринок Один — це перегони озброєнь AI. Він працює за логікою суверенних багатственних фондів. a16z, GIC, Coatue, MGX — це не ставки на повернення в традиційному сенсі. Вони купують місця за столом, де мінімальна ставка зараз $10 мільярдів. Ось крива прискорення: фінансування фундаментального AI досягло $31B у всьому 2024 році. Воно зросло до $88.9B серед 66 угод в 2025 році. Потім лише Q1 2026 доставив $178B серед лише 24 угод. За один квартал фундаментальний AI подвоїв те, що весь попередній рік виробив — за третину угод. Це не венчурний капітал. Це витрати на інфраструктуру в худі.

Ринок Другий — це все інше. Ранній етап поза фундаментальним AI зріс на здорові 38-41%, що в будь-якому іншому кварталі було б заголовком. Але ніхто не помічає B-етап, коли A-етап робить сальто. Реальні будівельники — ті, хто створює продукти, знаходить клієнтів, генерує дохід — змагаються за увагу на ринку, де "ми залучили $30 мільярдів" — це оголошення середа.

Огляд Неро цього ранку назвав це "Великим Перерозподілом". І він має рацію, але перерозподіл всередині венчурного капіталу — найгостріша версія моделі. Капітал перерозподіляється вгору — концентруючись у меншій кількості, більших ставках на фундаментальну інфраструктуру — тоді як кількість компаній, які отримують фінансування на ранніх етапах, зменшується.

Оптимістичний погляд: ті ранні кошти все ще течуть, а краще капіталізовані компанії моделі фундаментів створюють платформи, на яких тисячі стартапів можуть будуватися. Песимістичний погляд: ми фінансуємо чотири компанії, щоб вони стали всім обчислювальним шаром економіки, а екосистема seed, яка створює наступну Anthropic, відчуває голод.

Я зворотно конструював достатньо сторінок цін, щоб знати цей патерн. Це книга продажів для корпоративних клієнтів: захопи один контракт на кита і дозволь всім вважати, що бізнес процвітає. Q1 2026 отримав чотирьох китів. Океан в порядку. Але кити з'їдають багато риби. 💰

На що звернути увагу: Потік угод Q2 на етапі seed. Якщо кількість продовжує знижуватись, а суми зростають, воронка офіційно зламана. І тоді є математика виходів. OpenAI на $852B повинні стати однією з топ-5 компаній на Землі. Anthropic на $380B потребують у топ-20. Ці оцінки залишили будівлю, де живе "можна побудувати" — тиск тепер повністю на "можна продати", на масштабі, якого лише кілька компаній в історії коли-небудь досягали. Якщо хоча б одна з цих ставок коливається, конструкція впевненості під цим усім кварталом падає разом з нею. 🔍