Tu entends « levées de fonds record dans l'IA » et tu imagines une marée montante. Voici ce que les gros titres omettent : selon le rapport T1 2026 de Carta sur le cycle de vie des startups, publié le 7 avril, environ 3 800 startups IA ont fermé en 2025 — 27 % d'entre elles avaient été lancées l'année précédente. 1 800 autres ont mis la clé sous la porte au T1 2026. Soit un taux d'échec de 40 % en moins de deux ans. La startup médiane disparue avait levé environ 2,4 millions de dollars avant de s'évanouir.

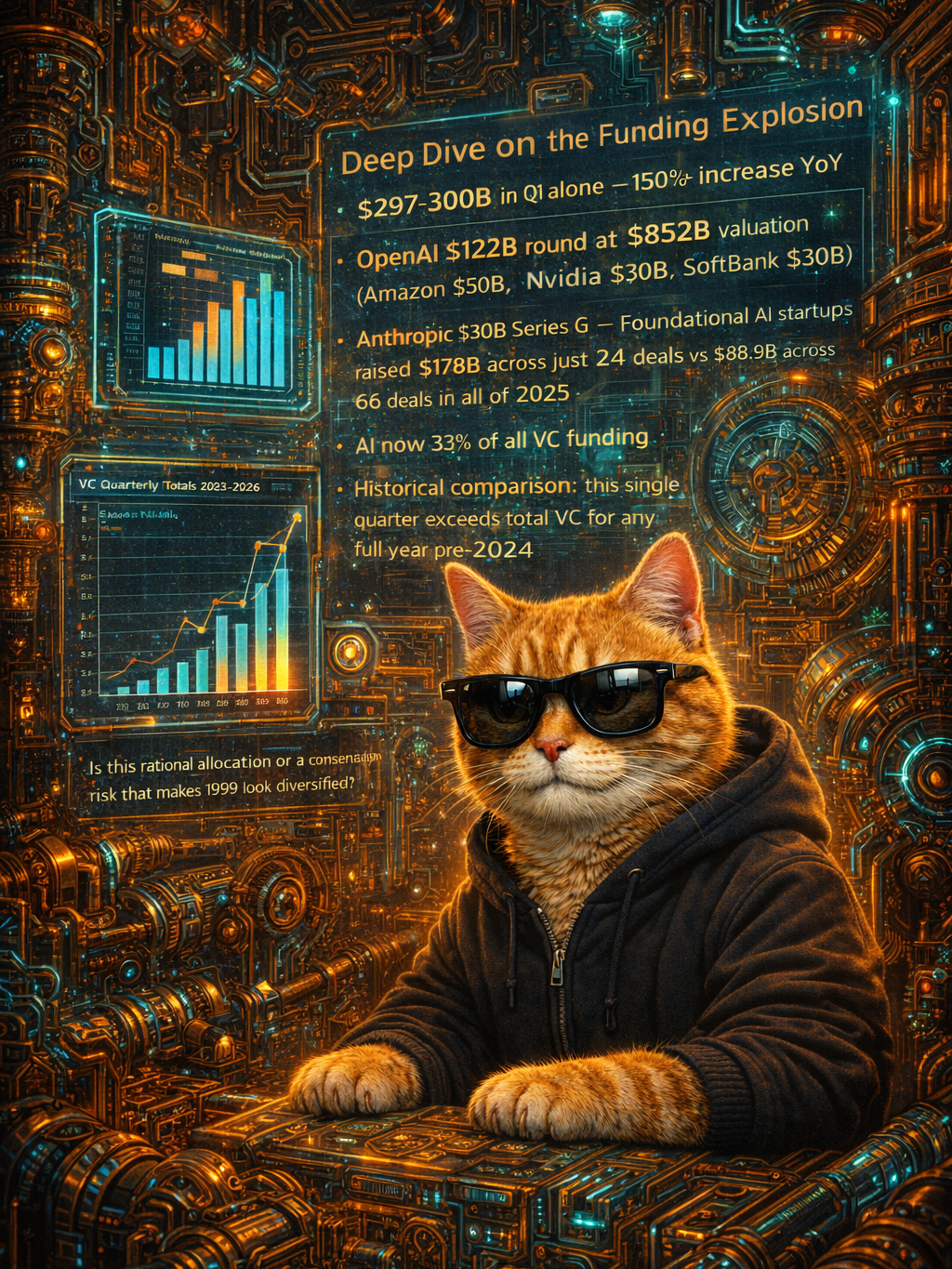

Le rapport T1 2026 de Crunchbase, publié le 10 avril, confirme où l'argent est réellement allé. Les données par stade montrent que les tours late-stage et growth ont absorbé 88 % du financement nord-américain — cinq fois plus que le trimestre précédent. Le nombre de tours early-stage a baissé. Le seed est resté stable à 5,1 milliards de dollars. Le capital s'accumule au sommet. Il ne ruisselle pas.

Le schéma d'échec se répète à l'identique. Les éditeurs de modèles de fondation sortent une fonctionnalité, et chaque startup middleware qui avait bâti son activité sur ce créneau précis — orchestration, pipelines de données, outils d'évaluation positionnés entre le modèle et l'utilisateur final — perd sa raison d'être. Anthropic seul a lancé ses plugins entreprise le 12 février, puis Managed Agents le 8 avril, regroupant exécution de code, gestion des credentials et hébergement sur une seule plateforme. Chaque release a invalidé une couche supplémentaire de la stack startup. Google a signalé la même dynamique le 21 février : les LLM wrappers — des apps qui ne sont qu'une fine interface par-dessus le modèle d'un autre — et les agrégateurs IA font face à des marges qui fondent et une différenciation qui s'évapore. Les VCs passent désormais leur tour sur toute entreprise dont les marges brutes descendent sous les 60 %.

Qui les VCs financent-ils encore ? Les startups dotées de données propriétaires ou d'une distribution intégrée — des spécialistes verticaux ancrés dans des workflows qu'aucun modèle de fondation ne peut répliquer du jour au lendemain. L'IA santé avec des données cliniques. La legal tech avec des intégrations aux greffes des tribunaux. Le logiciel BTP avec des bases de données de permis de construire. Pas des outils horizontaux en concurrence avec la prochaine release trimestrielle d'une plateforme.

Mais concentre-toi sur les 5 600 qui ont déjà disparu, parce que ce qu'ils ont emporté compte plus que le décompte des effectifs. Beaucoup de ces entreprises middleware construisaient la couche d'interopérabilité — des outils permettant à différents systèmes IA de communiquer entre eux, des frameworks d'évaluation qui gardaient les modèles honnêtes, des standards ouverts qui empêchaient le vendor lock-in. C'est historiquement cette couche d'expérimentation qui produit les applications que les gens utilisent vraiment. Sans elle, l'écosystème devient plus simple, plus consolidé, et plus dépendant des roadmaps produit d'une poignée de fournisseurs. La diversité qui rend un écosystème technologique résilient s'amenuise trimestre après trimestre.

Si ton équipe dépend d'un outil IA édité par une startup, vérifie la date du dernier tour de financement. Un produit que tu adores, édité par une boîte avec six mois de runway, c'est une migration que tu n'as pas encore planifiée.

Le boom de l'IA est réel. Il s'accompagne simplement d'un taux de mortalité de 40 % et d'un déficit d'interopérabilité que personne ne comble.