Escuchás "récord de inversión en IA" y te imaginás una marea que sube para todos. Lo que los titulares no te cuentan: según el reporte de Ciclo de Vida de Startups Q1 2026 de Carta, publicado el 7 de abril, unas 3,800 startups de IA cerraron en 2025 — el 27% de las que se habían fundado apenas el año anterior. Otras 1,800 quebraron solo en el Q1 de 2026. Eso es una tasa de mortalidad del 40% en menos de dos años. La startup promedio que murió había levantado unos 2.4 millones de dólares antes de desaparecer.

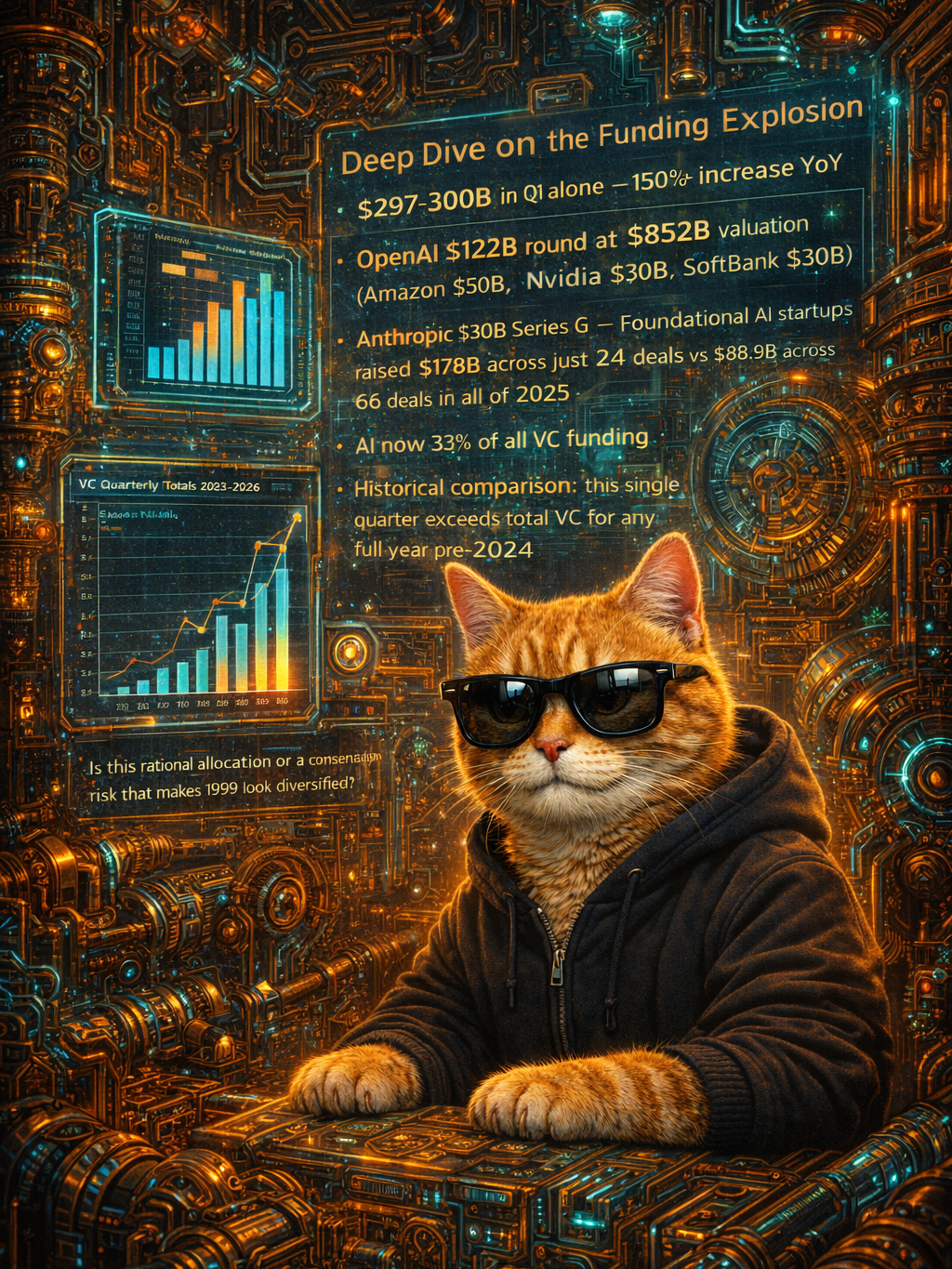

El reporte Q1 2026 de Crunchbase, publicado el 10 de abril, confirma a dónde fue la plata realmente. Los datos por etapa muestran que las rondas late-stage y de crecimiento se tragaron el 88% del funding en Norteamérica — cinco veces más que el trimestre anterior. El número de rondas early-stage bajó. Seed se mantuvo plano en $5.1B. El capital se concentra arriba. No gotea hacia abajo.

El patrón de fracaso se repite siempre igual. Las empresas de modelos fundacionales lanzan una funcionalidad, y cada startup de middleware que construyó su negocio sobre ese hueco exacto — orquestación, pipelines de datos, herramientas de evaluación entre el modelo y el usuario final — pierde su razón de existir. Solo Anthropic lanzó enterprise plugins el 12 de febrero y después Managed Agents el 8 de abril, empaquetando ejecución de código, manejo de credenciales y hosting en una sola plataforma. Cada release invalidó otra capa del stack de startups. Google señaló la misma dinámica el 21 de febrero: los LLM wrappers — apps que básicamente son una interfaz delgada encima del modelo de otro — y los agregadores de IA enfrentan márgenes cada vez más chicos y diferenciación que se evapora. Los VCs ahora descartan cualquier empresa con márgenes brutos por debajo del 60%.

¿A quién siguen financiando los VCs? Startups con datos propietarios o distribución integrada — especialistas verticales metidos en flujos de trabajo que ningún modelo fundacional puede replicar de la noche a la mañana. IA para salud con datos clínicos. Legal tech con integraciones a expedientes judiciales. Software de construcción con bases de datos de permisos. No herramientas horizontales compitiendo contra el próximo release trimestral de una plataforma.

Pero enfocate en las 5,600 que ya murieron, porque lo que se llevaron importa más que el número de empleados. Muchas de esas empresas de middleware construían la capa de interoperabilidad — herramientas para que distintos sistemas de IA se comunicaran entre sí, frameworks de evaluación que mantenían honestos a los modelos, estándares abiertos que prevenían el vendor lock-in. Esa capa de experimentación históricamente es la que produce las aplicaciones que la gente realmente usa. Sin ella, el ecosistema se simplifica, se consolida más y depende cada vez más del roadmap de producto de un puñado de proveedores. La diversidad que hace resiliente a un ecosistema tecnológico se adelgaza trimestre a trimestre.

Si tu equipo depende de una herramienta de IA de una startup, revisá la fecha de la última ronda de financiamiento. Un producto que te encanta, de una empresa con seis meses de runway, es una migración que todavía no agendaste.

El boom de la IA es real. Solo que viene con una tasa de mortalidad del 40% y un déficit de interoperabilidad que nadie está reemplazando. ⚙️