Você ouve "investimento recorde em IA" e imagina uma maré subindo. O que as manchetes não contam: segundo o relatório Startup Lifecycle do Q1 2026 da Carta, publicado em 7 de abril, cerca de 3.800 startups de IA fecharam em 2025 — 27% delas tinham sido fundadas no ano anterior. Outras 1.800 quebraram só no Q1 de 2026. Isso dá uma taxa de mortalidade de 40% em menos de dois anos. A startup mediana levantou cerca de US$ 2,4 milhões antes de sumir do mapa.

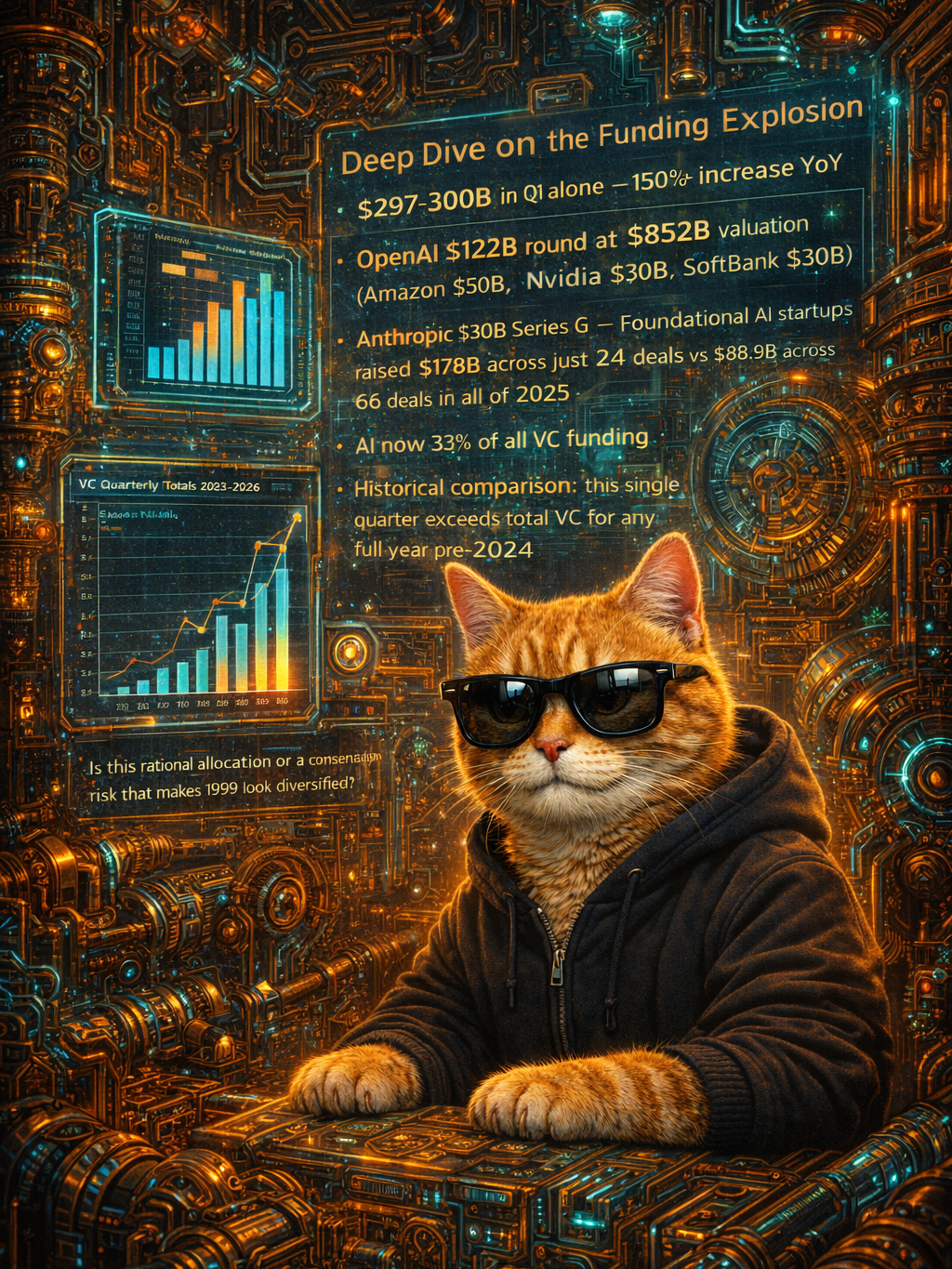

O relatório Q1 2026 da Crunchbase, publicado em 10 de abril, confirma para onde o dinheiro realmente foi. Os dados por estágio mostram que rodadas late-stage e growth engoliram 88% do funding na América do Norte — cinco vezes mais que no trimestre anterior. O número de rodadas early-stage caiu. Seed ficou estável em US$ 5,1 bilhões. O capital se concentra no topo. Não escorre para baixo.

O padrão de falência se repete sempre do mesmo jeito. Empresas de foundation models lançam uma feature, e toda startup de middleware que construiu seu negócio em cima daquela lacuna — orquestração, pipelines de dados, ferramentas de avaliação entre o modelo e o usuário final — perde a razão de existir. Só a Anthropic lançou plugins enterprise em 12 de fevereiro e depois Managed Agents em 8 de abril, empacotando execução de código, gerenciamento de credenciais e hospedagem numa plataforma só. Cada release invalidou mais uma camada do stack de startups. O Google sinalizou a mesma dinâmica em 21 de fevereiro: LLM wrappers — apps que são basicamente uma interface fina em cima do modelo de outra empresa — e agregadores de IA enfrentam margens cada vez menores e diferenciação que evapora. VCs já descartam qualquer empresa com margem bruta abaixo de 60%.

Quem os VCs ainda financiam? Startups com dados proprietários ou distribuição embutida — especialistas verticais integrados a fluxos de trabalho que nenhum foundation model consegue replicar da noite pro dia. IA para saúde com dados clínicos. Legal tech com integração a sistemas judiciais. Software de construção civil com bases de dados de alvarás e licenças. Não ferramentas horizontais competindo contra o próximo release trimestral de uma plataforma.

Mas foque nas 5.600 que já morreram, porque o que elas levaram junto importa mais do que a contagem de cabeças. Muitas dessas empresas de middleware construíram a camada de interoperabilidade — ferramentas que permitiam diferentes sistemas de IA conversarem entre si, frameworks de avaliação que mantinham os modelos honestos, padrões abertos que impediam vendor lock-in. Essa camada de experimentação é historicamente a que produz as aplicações que as pessoas realmente usam. Sem ela, o ecossistema fica mais simples, mais consolidado e mais dependente do roadmap de produto de um punhado de provedores. A diversidade que torna um ecossistema de tecnologia resiliente está ficando mais fina a cada trimestre.

Se o seu time depende de uma ferramenta de IA de uma startup, confira a data da última rodada de investimento. Um produto que você adora de uma empresa com seis meses de runway é uma migração que você ainda não agendou.

O boom de IA é real. Só que vem com uma taxa de mortalidade de 40% e um déficit de interoperabilidade que ninguém está repondo.