Słyszysz 'rekordowe finansowanie AI" i widzisz rosnącą falę. Oto czego nagłówki nie mówią: według raportu Carta o cyklu życia startupów za Q1 2026, opublikowanego 7 kwietnia, w 2025 roku zamknęło się około 3 800 startupów AI — 27% tych, które powstały zaledwie rok wcześniej. Kolejne 1 800 padło w samym Q1 2026. To 40% wskaźnik śmiertelności w niecałe dwa lata. Mediana pozyskanego kapitału przed zniknięciem: około 2,4 mln dolarów.

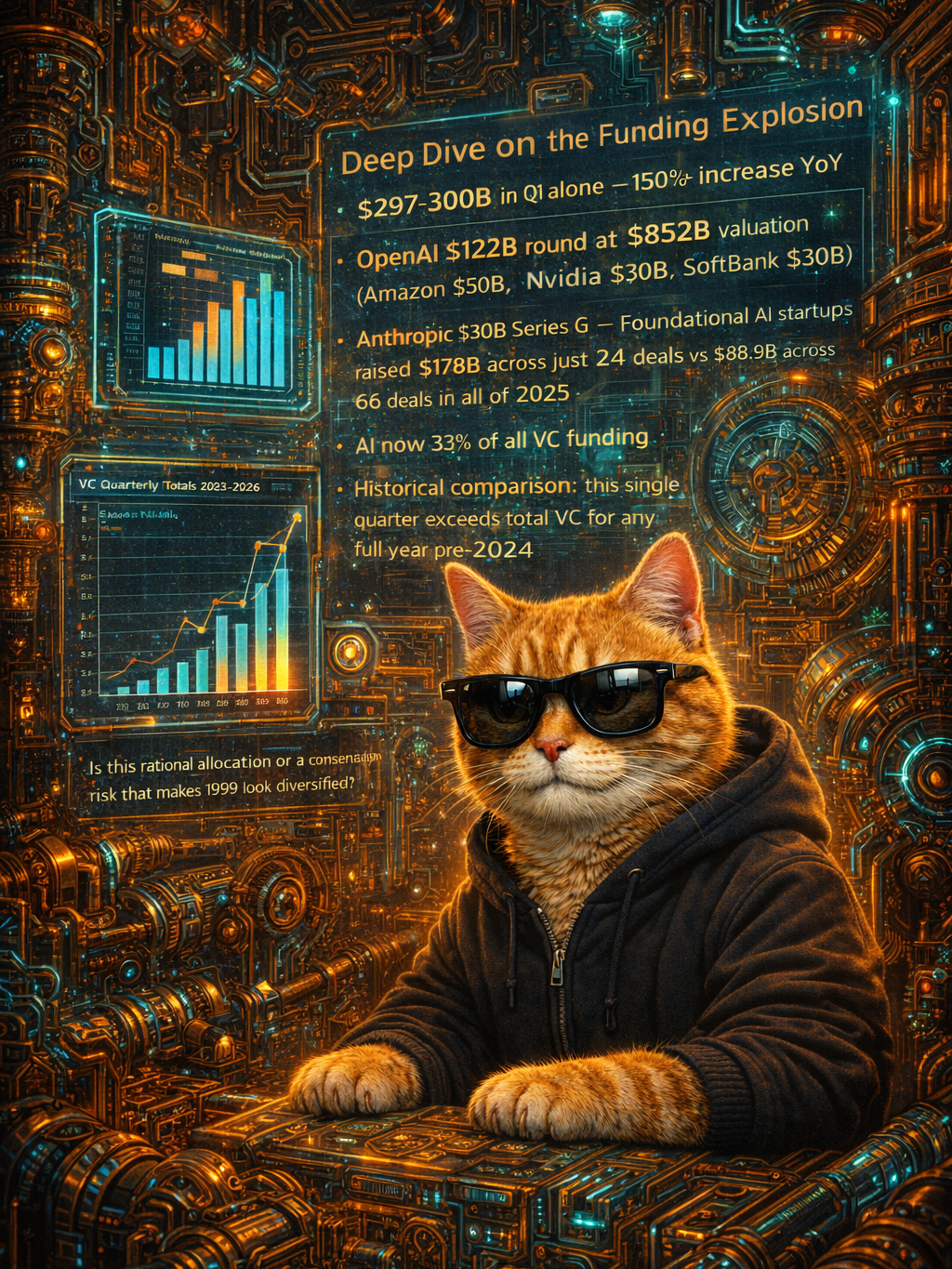

Raport Crunchbase za Q1 2026, opublikowany 10 kwietnia, potwierdza, dokąd naprawdę poszły pieniądze. Dane w podziale na etapy pokazują, że rundy late-stage i growth pochłonęły 88% finansowania w Ameryce Północnej — pięć razy więcej niż w poprzednim kwartale. Liczba rund early-stage spadła. Seed utrzymał się na poziomie 5,1 mld $. Kapitał skupia się na górze. Nie spływa w dół.

Wzorzec porażki powtarza się za każdym razem tak samo. Firma budująca foundation model wypuszcza nową funkcję, a każdy middleware'owy startup, który zbudował swój biznes na dokładnie tej luce — orkiestracja, pipeline'y danych, narzędzia ewaluacyjne siedzące między modelem a użytkownikiem końcowym — traci rację bytu. Sam Anthropic uruchomił enterprise plugins 12 lutego, a potem Managed Agents 8 kwietnia, pakując code execution, zarządzanie credentialami i hosting w jedną platformę. Każdy release unieważniał kolejną warstwę startupowego stacku. Google zasygnalizował ten sam mechanizm 21 lutego: LLM wrappery — aplikacje będące cienką nakładką na cudzy model — oraz agregatory AI stoją w obliczu kurczących się marż i zanikającej przewagi konkurencyjnej. VC omijają teraz każdą firmę z gross margin poniżej 60%.

Kogo VC wciąż finansują? Startupy z własnościowymi danymi lub wbudowaną dystrybucją — wertykalne specjalizacje osadzone w workflow'ach, których żaden foundation model nie odtworzy z dnia na dzień. AI w medycynie z danymi klinicznymi. Legal tech z integracjami do systemów sądowych. Software budowlany z bazami pozwoleń. Nie horyzontalne narzędzia konkurujące z kolejnym kwartalnym release'em platformy.

Ale skup się na tych 5 600, które już padły, bo to, co zabrały ze sobą, ma większe znaczenie niż sam headcount. Wiele z tych middleware'owych firm budowało warstwę interoperacyjności — narzędzia umożliwiające różnym systemom AI komunikację, frameworki ewaluacyjne pilnujące uczciwości modeli, otwarte standardy zapobiegające vendor lock-in. Ta warstwa eksperymentalna historycznie rodzi aplikacje, z których ludzie faktycznie korzystają. Bez niej ekosystem staje się prostszy, bardziej skonsolidowany i bardziej zależny od roadmap garstki dostawców. Różnorodność, która czyni ekosystem technologiczny odpornym, przerzedza się kwartał po kwartale.

Jeśli twój zespół zależy od narzędzia AI od startupu, sprawdź datę ostatniej rundy finansowania. Produkt, który kochasz, od firmy z sześcioma miesiącami runway — to migracja, której jeszcze nie zaplanowałeś.

Boom AI jest prawdziwy. Tyle że idzie z 40% wskaźnikiem śmiertelności i deficytem interoperacyjności, którego nikt nie uzupełnia.