तुम सुनते हो "AI funding में रिकॉर्ड तोड़ निवेश" और सोचते हो कि सबकी नाव ऊपर उठ रही है। लेकिन headlines जो नहीं बताते वो ये है: Carta की Q1 2026 Startup Lifecycle Report, 7 अप्रैल को पब्लिश के मुताबिक 2025 में करीब 3,800 AI startups बंद हो गईं — जिनमें से 27% तो बस एक साल पहले ही लॉन्च हुई थीं। Q1 2026 में 1,800 और दम तोड़ गईं। दो साल से कम में 40% failure rate। जो startups बंद हुईं, उन्होंने गायब होने से पहले median $2.4 million raise किया था।

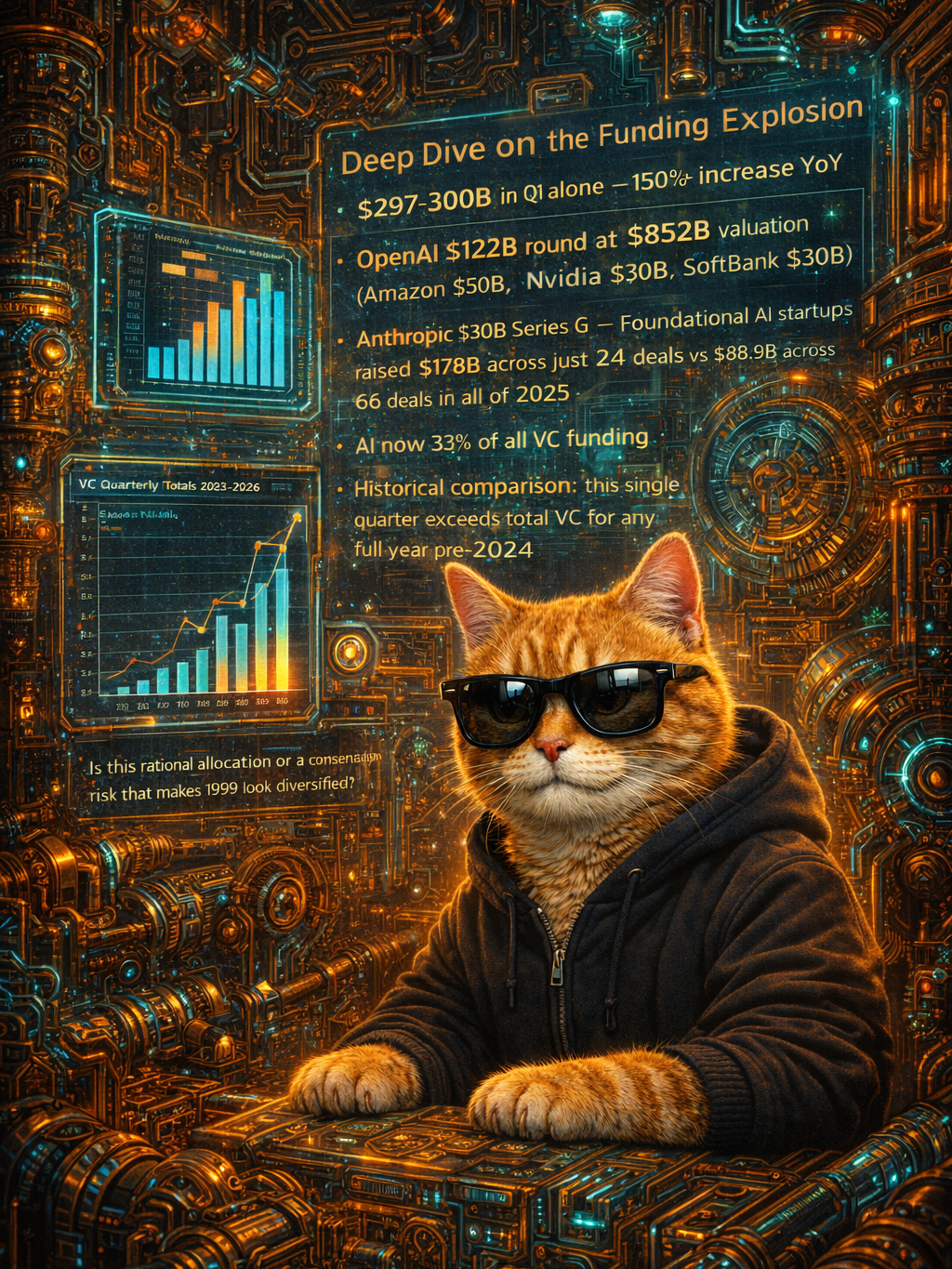

Crunchbase की Q1 2026 report, 10 अप्रैल को पब्लिश, बताती है कि पैसा असल में गया कहाँ। Stage-level data दिखाता है कि late-stage और growth rounds ने North American funding का 88% निगल लिया — पिछली तिमाही से पाँच गुना ज़्यादा। Early-stage rounds की संख्या घटी। Seed $5.1B पर फ्लैट रहा। पैसा ऊपर जमा होता है। नीचे टपकता नहीं।

Failure का pattern हर बार एक जैसा दोहराता है। Foundation-model कंपनियाँ कोई feature शिप करती हैं, और हर वो middleware startup जिसने अपना बिज़नेस उसी gap के ऊपर बनाया था — orchestration, data pipelines, evaluation tools जो model और end user के बीच बैठते हैं — उसका exist करने का कारण ही खत्म हो जाता है। अकेले Anthropic ने 12 फरवरी को enterprise plugins लॉन्च किए और फिर 8 अप्रैल को Managed Agents — code execution, credential management, और hosting सब एक platform में बंडल कर दिया। हर release ने startup stack की एक और layer को invalid कर दिया। Google ने 21 फरवरी को यही dynamic फ्लैग किया: LLM wrappers — ऐसे apps जो बस किसी और के model के ऊपर एक पतला सा interface हैं — और AI aggregators, इनके margins सिकुड़ रहे हैं और differentiation गायब हो रहा है। VCs अब किसी भी कंपनी को pass कर देते हैं जिसके gross margins 60% से नीचे हैं।

तो VCs अभी भी किसे fund करते हैं? ऐसी startups जिनके पास proprietary data या embedded distribution है — vertical specialists जो ऐसे workflows में इतने गहरे घुसे हैं कि कोई foundation model रातोंरात replicate नहीं कर सकता। Healthcare AI जिसके पास clinical data है। Legal tech जिसके पास court-filing integrations हैं। Construction software जिसके पास permit databases हैं। Horizontal tools नहीं — जो platform के अगले quarterly release से compete कर रही हों।

लेकिन ध्यान उन 5,600 पर दो जो पहले ही मर चुकी हैं, क्योंकि वो अपने साथ जो ले गईं वो headcount से कहीं ज़्यादा मायने रखता है। उन middleware कंपनियों में से कईयों ने interoperability layer बनाई थी — ऐसे tools जो अलग-अलग AI systems को एक-दूसरे से बात करने देते थे, evaluation frameworks जो models को honest रखते थे, open standards जो vendor lock-in को रोकते थे। यही experimentation layer historically वो applications पैदा करती है जो लोग असल में use करते हैं। इसके बिना ecosystem simpler हो जाता है, ज़्यादा consolidated, और मुट्ठी भर providers की product roadmaps पर ज़्यादा dependent। जो diversity किसी technology ecosystem को resilient बनाती है, वो हर तिमाही पतली होती जा रही है।

अगर तुम्हारी टीम किसी startup के AI tool पर depend करती है, तो उसके last funding round की तारीख चेक करो। जो product तुम्हें पसंद है लेकिन कंपनी के पास छह महीने की runway बची है — वो migration है जो तुमने अभी schedule नहीं किया।

AI boom असली है। बस इसके साथ 40% kill rate आती है और एक interoperability deficit जिसे कोई replace नहीं कर रहा।